洪灝:上證指數泡沫化點位4200

文/新浪財經專欄作家 洪灝

中國證監會有關兩融業務的公告讓市場措手不及,市場將在短期內調整,然而這樣大規模的調整將為錯過入市的投資者帶來另一契機。若債券收益率繼續下跌同時股票與債券之間的利差收益擴大到極端情況,上證指數在市場出現泡沫的情況下可升至4,200點的水平。

上證指數泡沫化點位:4200

“群體心理必然走向極端”——古斯塔夫-勒龐

中國證監會有關兩融業務的公告讓市場措手不及。在增量入市資金減少及做多情緒遭到打擊的情況下,市場將在短期內調整,而調整將是簡單粗暴的。以1999年“五一九”行情為借鑒,若果處理不當,本次調整可持續數月。然而這樣大規模的調整將為錯過入市的投資者帶來另一契機。

我們認為全球在低收益率的環境下尋求收益率的行為可以清楚解釋現時中國及國際股票及債券市場的市況。全球債券收益率持續下跌,這種尋求收益率的行為將持續,而香港仍是趁低吸納的高收益率的機會。

若債券收益率繼續下跌同時股票與債券之間的利差收益擴大到極端情況,上證指數在市場出現泡沫的情況下可升至4,200點的水平,而非專家頒望的10,000多點。盡管這還未成為我們的基準情景,我們還是在本報告中討論其可能性。正如我們于2014年12月24日的報告《2015 年中國的五個意外》所討論,市場暫時在3,400點已遇到重大阻力。

1999年的前車之鑒

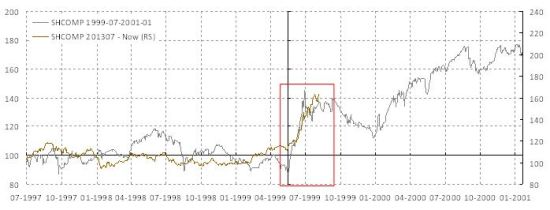

1999年的“五一九”行情:1999年5月19日,沈寂兩年多的中國股市突然復蘇,當日上證指數上漲5%。到了1999年6月30日,上證指數在短短一個半月之間大漲了66%。1999年7月1日,中國頒布新的《證劵法》,上海股市一日之內大跌7.6%。

我們發現,無論是行情的走勢和監管機關的角色方面,1999年與近期的股市上漲均有不少相似之處。在1999年,監管機關也對違法市場活動進行了調查、清理了信托基金行業,并開放債劵市場融資交易。在1999年7月1日暴跌之后,市場一度盤整,然后在余下的六個月繼續下跌,直到2000年初才重拾升勢(圖表1)。

圖表1:1999年“五一九”行情與現時的比較。

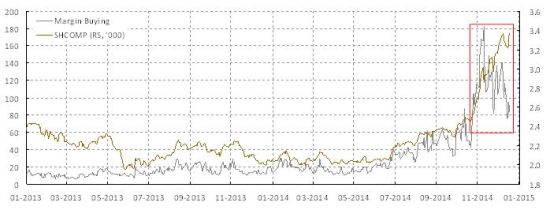

對違規兩融業務的監管將在短期內打擊市場:上周五收市后,中國證監會公布對違規兩融交易活動的調查結果。三大劵商的兩融業務被暫停三個月,一些主要劵商受到警告及懲罰。證監會的公布令市場擔心。畢竟,在1月的第二周,融資買入余額已經超過1.1萬億元;在近期的高峰時,融資買入的交易額占上海股市成交量超過30%(圖表2)。

在證監會發表公布之前,上證指數兩度嘗試突破3,400點,但在3,410點便無力再上,而1月9日交易時段最后半小時行情的逆轉著實令人驚訝。我們在“中國市場的價格與價值:上證等于3400”(20141205)中上調上證指數目標水平至3,400點,并于“2015 年中國的五個意外”(20141224)再次討論這個阻力位置的重要性。

我們認為,2015年的意外之一是市場最初難以突破3,400點,令許多人盼望的大牛市來臨的時點推遲。從最近的交易活動和上述的利空因素來看,這個意外似乎逐漸在市場一片看好的聲音中兌現。

圖表2:中國股市過去隨著融資買盤急漲,但近期保證金交易大跌。

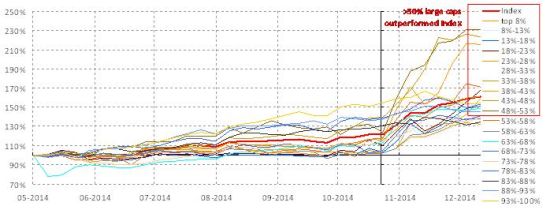

市場可下挫至3,000點以下水平,但帶來更好的入市時機:我們注意到上證指數的上漲主要由大盤權重股支持(圖表3)。這些股票是受歡迎的融資交易抵押品。例如,融資交易占非銀行金融(主要為券商)及工程裝飾材料交易 u看見沒額的30% 。

銀行則占16%左右。若增量資金投入這些板塊減少,加上指數權重高,這些板塊的下跌將對整體市場構成傷害。若大市急挫,我們亦不能排除由于券商追繳保證金而強行平倉的可能性。本周融資交易的結余早已由人民幣1.1萬億元下降至人民幣7,600億元,而同時指數上漲的走勢和交易量的同步下降發生了背離。

股票超買的現象非常嚴重。以上所有事實顯示市場面臨深度調整。若然發生,回調將會是一次簡單粗暴殘酷的調整,與過去兩個月內市場的快速的飆升如出一轍。

圖表3:大型股表現領先大市 ,為融資交易頭號目標

在低收益率的環境下,邏輯上追逐穩定收益率回報是之前指數上漲的原因:我們在2014年的投資展望報告中討論全球資本開支回報見頂暗示全球產能過剩及商品超級周期的結束。2014年,主要商品價格(尤其是油價及鐵礦石價格)下挫,充分展現這個主題。商品價格一路暴跌,通賬壓力大幅下降。

在全世界受通賬下跌預期影響的情況下,債券收益息率正在下跌,德國及日本兩年期債券息率一路走低。由于全球央行正努力壓制利率上漲,投資者被迫投資任何有一定收益率及有一定確定性的產品。許多中國大型藍籌股,尤其是在香港上市的公司,更能迎合這些追逐息率回報的投資者的需求。若這個邏輯是正確的,估值低的H股和許多A股上市大型藍籌低估值股仍然是逢低買入的選擇。

經歷近期大市飆升后,專家們嘗試以各種理由去解釋大市的升勢。最常提到的原因是改革紅利、無風險利率下跌和實體經濟的尾部風險在下降。但坦白地說,市場在不到四個月的時間飆升逾60%,這與改革或任何基本因素改變實扯不上關系。

無風險利率在很大程度上是難以觀察的,而且應已有所上升,理由是不論承擔的風險如何,“剛性兌付”的假象即將被打破。無論在國內和海外市場,我們均發現債券收益率下降,而股市則持續上揚。追逐收益率的邏輯似乎能很好地解釋國內和國際市場的事態發展。

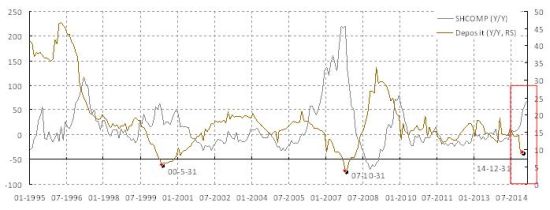

若這個邏輯成立的話,融資融券交易并非牛市的主要推動力,而只是一個加速器。也就是說,融資融券交易改變了市場的上漲軌跡的角度,卻未有改變市場的方向。因此,調整后市場的升勢將會放緩,但不會停止。事實上,我們發現目前存款以接近20年以來的最慢步伐增長。這是一項重要的證據,印證中國投資者正把存款搬家到股票,而這種轉換實際上是市場近期走勢背后的重要推手之一(圖表4)。

圖表4﹕存款持續下跌。存款是大市飆升的主要資金來源之一。

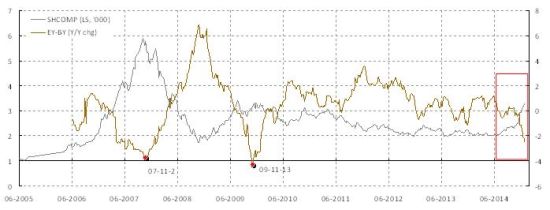

4200點有可能達到。假如長債收益率持續下跌,市場再次邁向泡沫化的極端水平:基于市場大幅上漲,市場人士紛紛憧憬A股將發展成一個泡沫,并最終達到10,000點以上的水平。我們深思熟慮了這種情景。我們希望能估計到,在市場假如真的走向泡沫化的極端的情況下,市場的最終水平在哪里。

我們運用盈利收益率與債券收益率之間的差距,估計市場走勢的極端程度。我們發現,收益率差距的變化與股票表現成反向相關,最深度的變化正好與2007年底和2009年底股市的峰值時期吻合。若債券收益率能因寬松貨幣政策而繼續下跌至3%的范圍內,且若股票和債券收益率的差距的變化再次邁向2007年和2009年處于峰值時的極端水平,那么盈利收益率將可從目前的6%稍高的水平升至5%,推動上證綜合指數升至4200點水平(圖表5)。

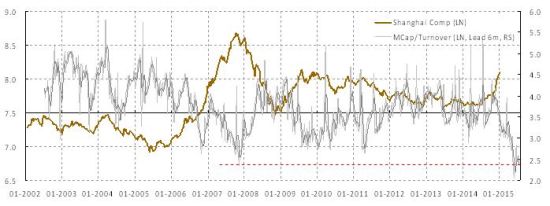

再者,我們注意到,市值成交比率(以往一直用作預測市場峰值)亦已觸底(圖表6)。也就是說,市場似乎正在走向極端,而這種趨勢正在演繹。出現這種趨勢演變并非天方夜譚,理由是瑞士法郎和債券收益率也在作出歷史性的演變。盡管如此,我們必須強調,這種情景仍不是我們的基本情景,直至市場在經歷短期利空后能承受住調整的考驗。

圖表5:若中國的股票與債券收益率之間的差距可達到泡沫化的極端水平,上海股市料可升至4200點。

圖表6:過去數月市值成交比率已經達到極致;這是市場逐漸到達峰值的領先指標。

(本文作者介紹:交銀國際董事總經理兼首席策略師。CFA,畢業于北京對外經濟貿易大學和澳大利亞新南威爾士大學。)

本文為作者獨家授權新浪財經使用,請勿轉載。所發表言論不代表本站觀點。

全球乳業陷困境:不止中國“倒奶”

互聯網銀行崛起:或倒逼傳統銀行的改革

互聯網銀行崛起:或倒逼傳統銀行的改革

土耳其派坦克壓境 敘利亞難民逃亡路遇阻

土耳其派坦克壓境 敘利亞難民逃亡路遇阻  反戰者白宮前“躺尸”抗議美空襲敘利亞 多人遭逮捕

反戰者白宮前“躺尸”抗議美空襲敘利亞 多人遭逮捕

- 美國新大使鼓勵越南同性戀者找到幸福

- 美大使泰德·奧索斯:越南可以從美國吸引更多投資

- 奧巴馬國情咨文聚焦稅改 提三大建議“劫富濟中”

- 貧富差距驚人 2016年1%人口將占有全球過半財富

- 俄稱普京撤軍協議遭拒絕 烏克蘭重奪頓涅茨克機場

土耳其派坦克壓境 敘利亞難民逃亡路遇阻 反戰者白宮前“躺尸”抗議美空襲敘利亞 多人遭逮捕

- 美國新大使鼓勵越南同性戀者找到幸福

- 美大使泰德·奧索斯:越南可以從美國吸引更多投資

- 奧巴馬國情咨文聚焦稅改 提三大建議“劫富濟中”

- 貧富差距驚人 2016年1%人口將占有全球過半財富

- 俄稱普京撤軍協議遭拒絕 烏克蘭重奪頓涅茨克機場