利率、房價、股市之間到底什么關系

無論是房地產市場還是股票市場,都是資金密集型市場,利率的不斷調整必定會給資產價格的變化帶來一定的影響。

本月11日,國際貨幣基金組織(IMF)副總裁朱民發布了報告稱全球國家房價已高于歷史均值,很多地區的房價已經進入“過熱狀態”,雖然房市的復蘇是一種可喜的發展,但過快上漲成為威脅經濟穩定的主要因素,可能導致房地產市場的崩盤,呼吁各國采取矯正行動。

不過時隔僅一周,IMF總裁拉加德就做出表態,稱美國可能保持低利率更長時間,至少到2015年,甚至更久。

IMF的這兩番表態乍看似乎是互不相干,實際上態度卻完全相反。因為IMF推薦的低利率會進一步助長房市泡沫。

下圖顯示了美國住房價格和長期利率之間的關系,每一個菱形所在位置代表了1987年1月至2013年12月間特定季度的房屋價格和對應時期的利率水平。R2=0.63913表示不同日期的兩個房價差異原因歸結為長期利率變化的程度,即房屋價格變化有63.9%是因為長期利率。

數據來源:耶魯及標普指數

利率既代表借方使用資金的成本,也代表貸方出借資金的回報。當利率非常低時,每年的房產開發量和市場成交量都在不斷增加,成交價格也處于穩步上升中;反之當利率處于加息通道時,開發商的開發借貸成本和購房者的購房貸款成本都在增加,從而會影響房屋開發量和市場成交量,進而影響房屋價格。

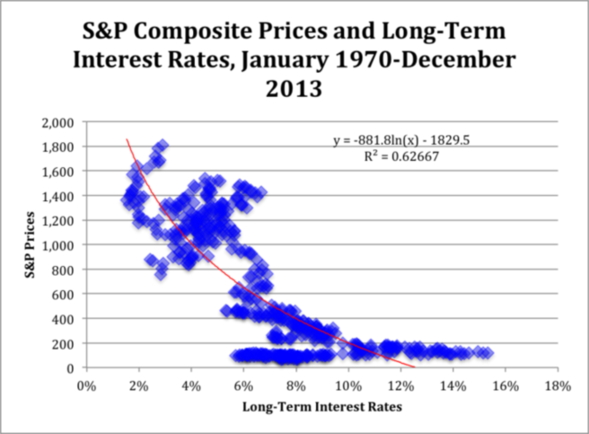

利率與房價之間的反向聯系在股票價格上也能反映出來。下圖為標普綜指價格和美國長期利率走勢之間的關系,R2=0.62667。

顯然我們可以看出,低利率催生了高資產價格。上上屆美聯儲主席格林斯潘開啟了美國低利率和擴張貨幣政策的時代,由下圖可以看出,自他1987年上位至今年4月,美國房價上漲近150%,而更為夸張的是股市,已經是1987年的7倍多。不過從圖上也可以看出在過去的二十多年里,股市經歷了兩次泡沫破裂,而房市只有一次。

李克強出席中英金融論壇并致辭

李克強出席中英金融論壇并致辭  也門民眾封鎖道路 要求政府進行基礎服務建設

李克強出席中英金融論壇并致辭 也門民眾封鎖道路 要求政府進行基礎服務建設

也門民眾封鎖道路 要求政府進行基礎服務建設

李克強出席中英金融論壇并致辭 也門民眾封鎖道路 要求政府進行基礎服務建設