當前,美聯儲6月降息預期大概率“破滅”的話題備受關注。

分析人士稱,美國就業市場表現強勁、去通脹之路波折、美國金融市場波動風險可控等多因素疊加,使得美聯儲降息的必要性降低。展望美聯儲貨幣政策走向,分析人士預計,美聯儲降息時點有可能推遲至2024年四季度,也存在今年年內不降息的可能。

美聯儲降息必要性降低

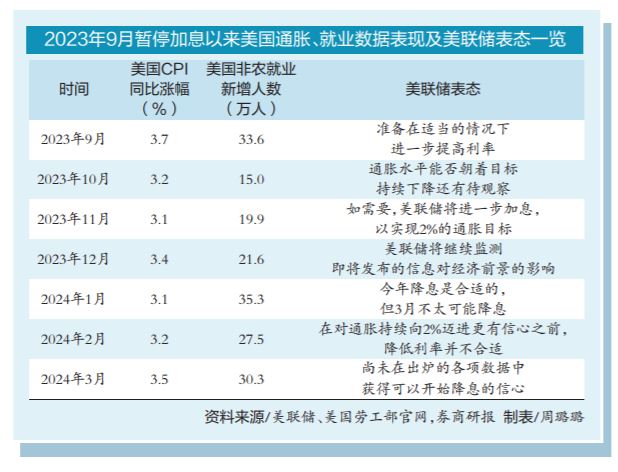

“市場之前普遍預計美聯儲將在6月開啟降息周期,現在看,預期要‘破滅’了。”隨著美國3月CPI數據出爐,有業內人士向中國證券報記者如是表示。

據美國勞工部當地時間4月10日發布數據,今年3月美國消費者價格指數(CPI)同比上漲3.5%,漲幅較2月擴大了0.3個百分點,超過市場普遍預期的上漲3.4%。

數據發布后,美國國債收益率攀升,美國股市大幅下跌。分析人士稱,這反映出投資者押注該數據可能迫使美聯儲推遲降息時間并減少降息幅度。此外,當天,10年期美國國債收益率觸及4.5%的高位,是2023年11月以來首次升至該水平。

美聯儲當地時間4月10日公布的3月貨幣政策會議紀要顯示,美聯儲官員就通脹問題進行了長時間的討論。他們普遍不確定高通脹是否會持續存在,近期公布的通脹數據也“并未增強他們對通脹持續降至2%的信心”。部分與會官員認為,今年初以來通脹反彈的基礎相對廣泛,不應“僅僅被視為統計偏差”。

值得注意的是,美聯儲官員近期表態已呈現出濃厚的觀望情緒。

美聯儲主席鮑威爾近日在斯坦福大學發表講話時表示,對待降息應采取謹慎態度,在今年開始降息“可能是合適的”。鮑威爾也重申,具體降息時點取決于通脹、就業等數據表現。

美聯儲理事沃勒近日在紐約經濟俱樂部發表題為《仍不著急》的演講,他表示:“最新的經濟數據告訴我,要審慎地將利率維持在當前的限制性水平上,維持不變的時間或許比之前認為的時間更長,以幫助通脹可持續地朝著2%的目標前進”。

三大因素疊加所致

美聯儲降息預期緣何生變?

首先,美國經濟“軟著陸”概率升高,就業市場表現強勁。美國3月非農就業人數增加30.3萬人,遠高于市場預期的21.4萬人;3月美國ISM制造業PMI超預期反彈,在16個月后首次回升到榮枯線以上。華創證券研究所副所長、首席宏觀分析師張瑜判斷,今年美國經濟增長和就業市場或仍然持續偏強。“此前市場對降息的預期很多是建立在預防式降息的基礎上,但目前來看美國經濟并不需要預防式降息。”中金公司研究部首席宏觀分析師張文朗說。

其次,美國去通脹之路波折,美聯儲距離其所設定的2%通脹目標仍有距離。張瑜表示,通脹是美聯儲選擇降息時點的重要依據,但目前來看,在美國經濟良性循環推動下,服務業通脹回落慢于市場預期,導致整體去通脹進程受阻。“美國通脹還沒有達到‘實質性’改變的地步。自通脹兩次超預期以來,鮑威爾就多次明確數據尚未達到‘真正改變整體情況’的標準。”東吳證券首席宏觀分析師陶川表示。對于美國通脹后續走勢,開源證券宏觀經濟首席分析師何寧判斷,總的來看,3月數據顯示美國去通脹進程遭遇較大“逆風”,持續下行趨勢暫告段落;往后看,若二季度能源價格保持高位,將會對美國民眾的通脹預期起到一定催化作用,且會逐漸向核心通脹傳導。從Zillow房租指數來看,三季度后房租通脹或將轉正,從而帶動核心通脹回落更加緩慢,屆時美國或將面臨更大的通脹壓力。

最后,美國金融市場潛在風險波動可控。“美股不大跌,美聯儲難以大幅降息。”張瑜坦言,據歷史經驗,美股大跌是美聯儲貨幣政策快速轉向寬松的重要推動因素,比如1998年、2001年、2007年和2019年。當下從宏觀盈利和微觀市場結構來看,美股下行風險有限,潛在的風險點可能是美國科技企業業績不及預期引發的科技股大幅回調。張文朗稱,此前市場曾擔憂2024年到期的企業債券會面臨較大的再融資壓力,但事實上今年美國企業債收益率已較去年明顯下降。另外,根據FDIC數據,美國銀行的逾期貸款比例和沖銷率仍處于歷史較低水平,這表明發生金融系統性風險的可能性下降。

此外,美國大選是否會影響美聯儲決策也成為機構熱議的話題。中信證券首席經濟學家明明認為,在美國總統選舉年中,美聯儲傾向于維持其原定的貨幣政策方向,但貨幣政策實施的節奏或會在臨近選舉日時暫停。明明舉例稱,剔除陷入衰退的年份后,除1984年的選舉年外,美聯儲均在距美國總統選舉日1-2月前暫停了加息或降息的操作。張瑜表示,從歷史經驗和海外研究來看,并無有力證據表明總統大選會干擾美聯儲的政策取向,在總統大選年,美聯儲依然保有獨立性。

年內存不降息可能

“美聯儲首次降息時點或將延后至2024年四季度,甚至有可能2024年不降息。”展望美聯儲未來貨幣政策走向,何寧如是說。

事實上,持有該觀點的不止何寧一人。

陶川表示,美聯儲6月不降息基本大局已定。從操作程序上,當前的數據不可能讓美聯儲在4月底、5月初的貨幣政策會議上給出首次降息的預期引導,而且鑒于美國制造業PMI在3月重回50上方,今年不降息的可能性已經大大上升。

中金公司發布研報,下調對美聯儲降息次數的預測至一次,降息時點或推后至第四季度。

外資機構也紛紛將美聯儲降息時點預期向后推遲,不少投行下調對美聯儲降息次數的預測。富國銀行預計美聯儲將在9月開始降息,而之前的預測是在6月。高盛預計美聯儲將在7月和11月共降息兩次,此前預計6月、9月和12月共降息三次。巴克萊銀行預計美聯儲可能在9月或12月降息一次,此前預計6月、9月和12月共降息三次。道明證券預計美聯儲將在9月和12月共降息兩次,此前預計首次降息在6月、年內共降息4次。

值得一提的是,美聯儲青睞的另一通脹指標,即個人消費支出(PCE)價格指數尚未公布。陶川認為,往后看,美國PCE環比增幅顯得格外重要。“基于基數效應,我們認為未來3個月的PCE將比CPI更加受關注,但是隨著基數效應的退散,美聯儲可能需要更長時間來確認通脹是否發生實質性的變化。”

(周璐璐)