醞釀11年之久,節稅利民的個人稅收遞延型養老年金保險(以下簡稱“稅延養老險”)終于開賣啦!

6月7日上午,隨著太平洋人壽上海分公司簽出全國首張稅延養老險保單,各界矚目的稅延養老險試點政策正式落地實施。與此同時,中國人壽、平安養老、新華保險、太平養老、泰康養老等5家保險機構在滬分公司也陸續在上海市場投放相關產品。

別急!除了上海,作為首批獲準銷售稅延養老險產品的6家保險機構,還可以在福建省(含廈門)、蘇州工業園區兩個試點區域開賣。

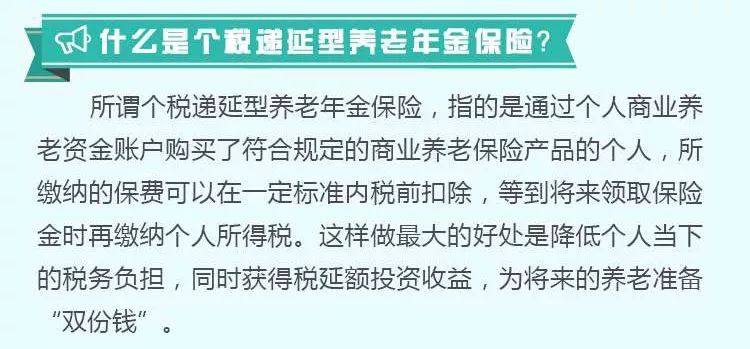

還不知道稅延養老險是啥,可以戳下圖↓↓↓↓↓↓↓↓

即日起,符合條件的上海、福建省(含廈門)、蘇州工業園區的消費者,就可以率先享受到這個紅利。小編總結了一些大家關心的重點問題:

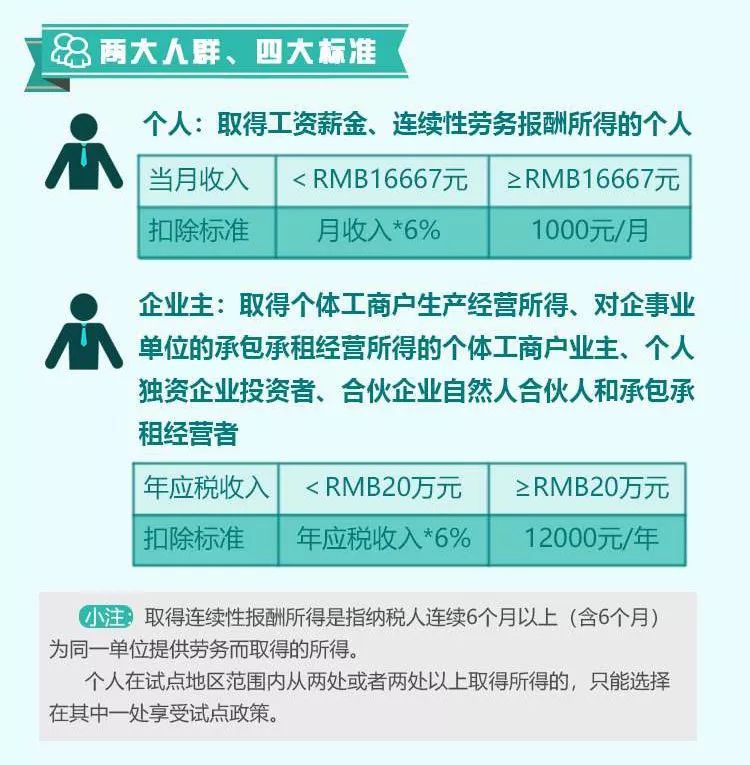

1、 哪些人符合購買資格?

2、有哪些產品類型?

稅延養老保險產品包括收益確定型(A款)、收益保底型(B1/B2款)、收益浮動型(C款)共三類、四款產品。

收益確定型(A類)類似于傳統壽險產品。是指在積累期提供確定收益率(年復利)的產品。

收益保底型產品(B類)類似于萬能險和分紅險。是指在積累期提供保底收益率(年復利),同時可根據投資情況提供額外收益的產品,可細分為每月結算收益的產品(B1款)和每季度結算收益的產品(B2款)。

收益浮動型產品(C類)類似于投連險。是指在積累期按照實際投資情況結算收益的產品。

目前獲批銷售稅延養老險產品的6家保險公司,具體可銷售的產品類型如下:

太平洋人壽共4款:A款、B1款、B2款、C款。

泰康養老共4款:A款、B1款、B2款、C款。

中國人壽共3款:A款、B1款、B2款。

平安養老共3款:A款、B1款、C款。

新華人壽共3款:A款、B1款、B2款。

太平養老共2款:A款、B1款。

3、怎樣選擇適合自己的稅延養老險?

綜合考慮自身個性化需求、風險承受能力、當時經濟狀況、所處年齡階段等情況進行選擇。

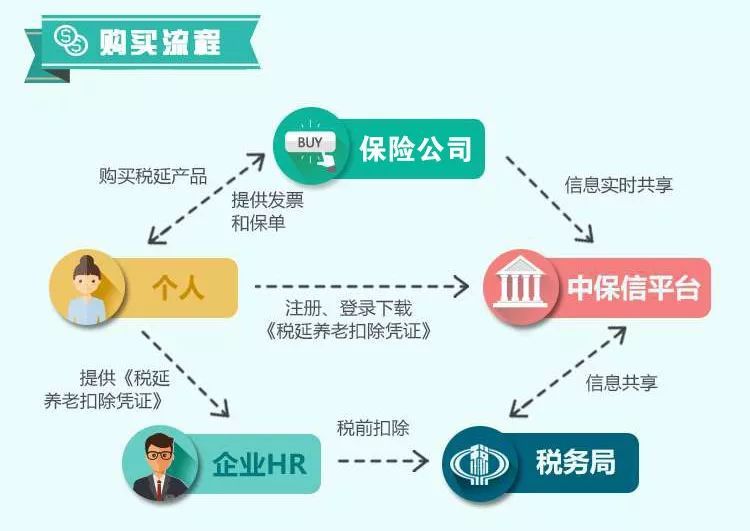

4、具體的購買流程是怎樣的?

一般來說,操作步驟主要需要五步:

第一步,錄入客戶基本信息。

第二步,選擇險種配比方案。

第三步,完成風險評估問卷。

第四步,填寫交費相關信息。

第五步,提交材料投保確認。

目前,保險機構推出的稅延養老保險產品都可通過官網、官微、保險顧問等多種渠道購買。在不同情形下,稅延養老險投保流程略有不同。以下四種投保場景的具體流程如下:

企業統一投保:由公司HR提供一張參保員工清單,以及企業和個人財稅信息,員工通過投保APP一鍵確認投保意向可以完成投保,HR不用跟蹤或參與后續工作。這一方式最簡單。

企業組織,員工自己購買: 企業組織員工下載保險公司相關APP,員工通過APP錄入投保信息并完成投保。員工如果不喜歡使用APP,也可以通過保險公司官網、線下、營銷員等多種渠道投保。

人力資源平臺類公司給 C端客戶投保:保險公司為平臺配套制定嵌入式的投保H5界面,平臺公司客戶可以到平臺公司自己的APP或網站完成投保全流程。

員工家屬投保: 獨立的投保個人可以打開保險公司官網或者投保H5界面進行投保,然后登陸中保信平臺注冊和激活個人賬戶,下載稅延憑證提供給稅務機關。

5、延稅辦起來麻不麻煩?

延稅辦理其實并不復雜,兩步可以解決:

①下載抵扣憑證

注冊并登錄中保信平臺。如團體購買,企業HR批量下載抵扣憑證;如個人購買,個人自行下載抵扣憑證。

②辦理報稅

企業統一辦理報稅(個人購買中工薪一族需將抵扣憑證交由HR協助辦理)

個人自行辦理報稅(個人購買中的個體經營者等)

6、買了稅延養老保險能領取多少養老金?可節省多少稅?

來看太平洋人壽給出的舉例 ↓

推薦