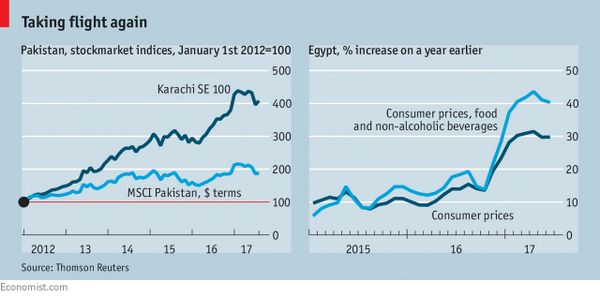

中國日報網12月7日電 據英國《經濟學人》報道,納瓦茲·謝里夫(Nawaz Sharif)再一次成為巴基斯坦前總理。在巴基斯坦最高法院罷免他的職務之后,他的第三次總理任期終于7月28日。然而,他有理由宣稱,在他手里,巴基斯坦的經濟變得更好。巴基斯坦上一次投票選舉時,國內生產總值增幅一直在3%左右。這個數字對于一個人口迅速增長的貧窮國家來說,相當令人沮喪。通貨膨脹率超過10%。預算赤字急劇膨脹。四年過去了,通貨膨脹率跌到個位數;預算赤字大幅縮小,只略高于GDP的4%。國內生產總值的增長率接近6%。投資者也心知肚明。自2012年以來,巴基斯坦股市市值按美國計算翻了一番(見圖表)。

巴基斯坦不是瑞典。在全球安全、腐敗和人類發展排名中,它位于末尾。最近一項統計表明,巴基斯坦有近30%的人口生活在貧困之中。然而,一個容易遭受危機的經濟體至少站穩了腳跟。在這個發展過程中,巴基斯坦成為了投資的香餑餑。因此,它是一種典型的扭轉局面的模板,反映了宏觀經濟政策的升級。

這種經濟狀況逆轉的情況相當罕見,因為所需做出的改革舉措在一開始都是痛苦的。它們通常存在于所謂的“前沿市場”,甚至存在于投資領域風險最高的新興市場之外。并不是所有的市場都能跟隨巴基斯坦的方式。從幾近死亡到能活過來,一個更恰當的描述可能是“經濟涅槃”。

有哪些地區符合這種情況呢?這個范圍包括在一些經濟重災區,如津巴布韋(甚至委內瑞拉),能實現起死回生;經歷了初期可能蹣跚而行的經濟復蘇,如阿根廷、埃及和尼日利亞等國,再到成功突圍,如巴基斯坦或菲律賓,如一位前沿投資者的話來說是“度日如年”來形容。這些經濟體在管理不善方面的歷史各不相同。但也有一些共通之處:政治不穩定,如巴基斯坦、埃及和尼日利亞等國籠罩在戰爭陰影之下。“涅槃”時期也會經歷同樣的三個階段:第一,危機或“灰燼”階段,如某國家領導人遇到麻煩,著資本逃離;第二,“反應”階段,政治家在國際貨幣基金組織(IMF)的支持下,掌握了改革難點之處;第三,“重生”階段,經濟復蘇前景看好,資金回流。

從“灰燼”開始,各國國情不同,總體局勢大致相似:經濟體的財政舉步維艱——時常預算赤字;更常見的是貿易逆差。投資者不愿提供融資,從而導致利率飆升。外國資本流入趨于干涸,甚至更糟,出現資本逃離情況。本國貨幣通過國家干預獲得支撐:外匯儲備的減少,無法維持一種高價值假象。外匯儲備減少,硬通貨是定量配給,造成主要進口物品短缺,最終導致經濟運轉失靈。

危機的誘發因素不盡相同。例如,巴基斯坦的一個薄弱之處大部分電力供應提供進口石油提供的燃料。2013年,當原油價格升至每桶100美元以上時,政府燃油補貼的費用就讓預算赤字暴漲。在埃及,制約經濟增長的是常賬戶赤字,從2014年占GDP的0.8%擴大到2016年的5.6%。油價下跌致使蘇伊士運河的收入減少,也影響了石油資源豐富的鄰國的匯款額。對安全的擔憂則使得旅游業收入下滑。

經濟好轉的第二階段是實現了必要的正常匯率、貨幣政策和財政政策。這通常意味著允許貨幣貶值,削減不必要補貼來減少預算赤字,并通過貨幣政策來控制通貨膨脹,而不是向政府提供資金。

要讓高級技術官僚來支持這些變化,這些遠遠不夠。政府領導人必須支持這些改革措施。安石投資(Ashmore)的基金經理Andrew Brudenell稱,一旦上層有一個示范,就會影響到下面的其他機構。一個額外的支持就是能有個備受矚目的政策改革倡導者,比如阿根廷總統Mauricio Macri,因倡導經濟改革而當選。國際貨幣基金組織經常會參與,提供硬通貨儲備以及政策建議。去年11月,埃及開始了為期3年的IMF計劃。巴基斯坦則在2013年9月簽署了一項協議。

這通常是經濟重生的預兆,而在此期間資本會回流。基金管理公司GAM的保羅·麥克納馬拉(Paul McNamara)表示,吸引資金回流是“相當重要和絕對關鍵的”。即擁有對更便宜的貨幣,也需要一段時間來減少經常賬戶赤字。因此,資本流入既需要為剩余赤字提供資金,也要用來重建外匯儲備。

首先吸引來的是那些在危機前將資金轉移到海外的國民。高利率的誘惑(用于抑制通貨膨脹),以及貨幣貶值帶來的貨幣貶值風險,也會吸引其他的人。例如,摩根大通(JPMorgan Chase)的數據顯示,目前外國投資者持有埃及近四分之一的國債。稅收赦免是另一種吸引資金的方式。阿根廷在2016-2017年以這種方式籌集了1170億美元。

如果在危機爆發后的兩年里,通貨膨脹達到頂峰,經濟增長速度良好,經常賬戶赤字變得可控,這是有希望的。這就為更多的改革提供了一個平臺,同時也為經濟增長提供了時間。但其中有很多不可控因素。

其中一個危險就是經濟困難和社會動蕩阻礙了改革進程。阿根廷和埃及在貨幣貶值最大的時間點削減政府補貼的政策,把通貨膨脹率推高至22%和31%。在埃及,食品價格通脹率接近40%(見圖表)。即便如此,在這兩個地區,經濟都開始回暖。樂觀人士預期尼日利亞正處于另一個轉機的早期階段,但出現了一些虛假的曙光。2009年,尼日利亞經濟在主要出口商品石油的價格暴跌之后大幅反彈。它的改革領導人是央行行長拉米多薩努西(Lamido Sanusi),因改善通貨膨脹和整頓銀行而飽受贊譽。該國股市也蓬勃發展,但是改革措施后繼無力。薩努西下臺。在2016年,尼日利亞的經濟再次陷入困境。

對于“經濟涅槃”經濟體來說,風險仍然存在。一旦經濟有此許的穩定,更進一步改革的動力往往就消退了。以巴基斯坦為例,自去年IMF計劃結束以來,財政和貨幣政策已有所減弱,電力企業的老問題再次出現。目前的經濟增長前景有賴于中國對3000公里中巴經濟走廊(CPEC)的投資。但這也讓巴基斯坦陷入了一個熟悉的境地:對外國資本的依賴,這可能是變化無常且代價高昂。麻煩可能需要一段時間才能浮出水面。到那時,投資者可能在談論的是津巴布韋或委內瑞拉的經濟形勢轉好。

(編譯:李穎、姚芊芊 編輯:王旭泉)

推薦