中國日報網5月22是電 據美國《巴倫周刊》網站報道,法國巴黎銀行(BNP Paribas)旗下資產管理部門法國巴黎投資(BNP Paribas Investment Partners)大中華區高級經濟師羅念慈(Chi Lo)稱,由于基本無須擔心經濟增長,目前的首要問題是解決中國的債務負擔。

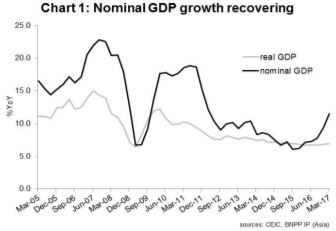

又一次,中國成功規避了經濟硬著陸風險。中國經濟展現出經濟復蘇的穩定跡象,各行業全面呈增長態勢。2016年年底以來,刺激GDP平減指數增長的生產者物價指數(PPI)停止下跌,同時,2017年第一季度實際GDP同比增長6.9%,而名義GDP則同比激增11.8%(見圖1)。就連2009年以來一直拖累GDP增長的凈出口也重新開始促進經濟增長。私人投資也開始恢復增長(見圖2)。名義GDP增長對企業利潤增長是利好消息,將促進工資增長,刺激消費。目前的當務之急是:中國經濟增長的動力是什么?接下來中國將采取哪些政策措施?

經濟增長背后的綜合政策手段

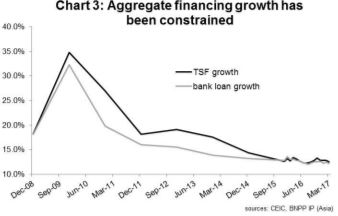

貨幣政策似乎并不是增長的主動力。貨幣政策最直接的兩大信號,基準貸款利率和銀行存款準備金率一整年都沒有調整,而融資總量(含銀行貸款)增長率的波動幅度也極其有限(見圖3)。同時,中國人民銀行自今年2月份以來,兩度提高反向回購利率和借貸便利利率(每次上浮10bps),導致貨幣市場利率漲幅超過官方利率上調幅度。有市場人士認為,此舉表明中國即將進入貨幣緊縮周期。

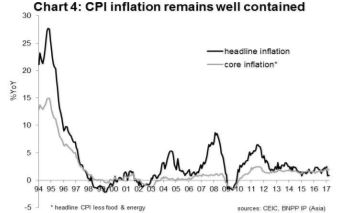

我認為,目前經濟增長勢頭不足以支撐經濟過渡到貨幣緊縮階段,這一論斷為時尚早。盡管經濟接連七個月強勁復蘇,生產者物價指數大幅上升的趨勢未能帶動消費者物價指數(CPI)增長,核心消費者物價指數漲幅保持在每年2%左右(見圖4、圖5)。全球商品價格似乎不會出現飆升,中國商品供應面臨的瓶頸也有所疏通,因此,生產者物價指數的回升可能已達到峰值。

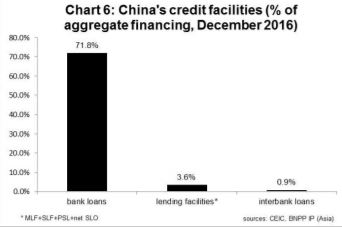

要弄明白中國央行加息的原因,首先要了解它的雙重政策目標,一方面支持GDP增長,另一方面強制實行金融去杠桿化。盡管浮動利率已達峰值迫使批發融資市場去杠桿化,但是,整體貨幣政策維持在中性水平。自2016年以來,基準貸款利率和銀行存款準備金率未作調整,而近期的“外科手術式”加息影響范圍僅限于借貸工具和外匯行間市場,這些占融資總額不足5%,由此可見,央行的均勢政策已初見成效(見圖6)。

圖六

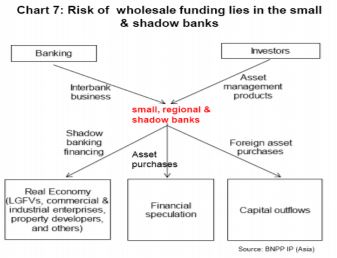

央行所定的加息目標旨在迫使小規模銀行、區域性銀行和影子銀行實現去杠桿化。這些金融機構日益依賴外匯行間市場以及銀行和非銀行金融機構發行的投資產品所提供的批發融資。它們可用這些資金投資實體經濟活動,進行資產投資(包括購買高收益的理財產品和相對成熟的、高收益的公司債券),引導資本外流(見圖7)。

決策者擔心后兩種經濟活動將導致資產負債錯配,信貸違約和資本外流失控。因此,批發融資市場是需要盡早解決的金融壓力點。

隱性財政擴張

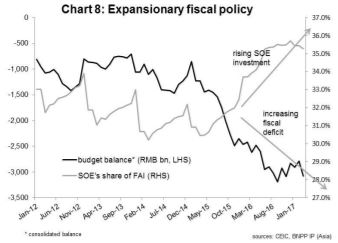

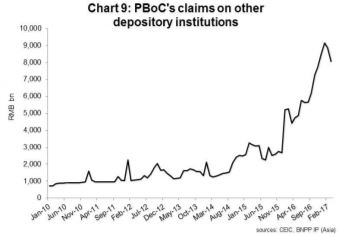

從明面上看,中國經濟發展開始依賴公共資產注入(圖8)。鮮為人知的是,某些隱性政策為中國的財政實力的提升提供額外助力。訣竅就在于央行對吸儲機構(包括非銀行機構和政策銀行)持有債權。自2016年以來,央行持有的債權開始激增(見圖9)。其中約一半債權來自央行的公開市場操作(穩定的外匯政策下資本不斷外流迫使央行實行流動性緊縮,為抵消緊縮央行采取的一種貨幣政策),而剩下的一半來自央行向政策銀行提供的貸款,后者出資支持公共基礎設施建設(央行的這類貸款屬于隱性財政操作)。

下一步怎么做?

對經濟增長的擔憂基本解除,去桿杠化已成為政策制定的重點。這從央行近期采取的措施可見一斑。央行繼續把經濟穩定作為緩沖,采取局部“外科手術式”緊縮措施強制實行去杠桿化。但是,期望債務與GDP 比率因此迅速下降并不現實,原因是去杠桿化并不是一項可行的政策。

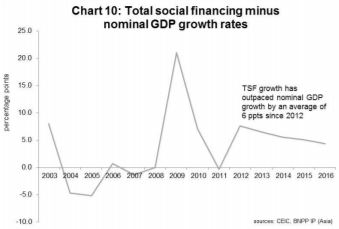

2012年以來,中國融資總額增長率超過了名義GDP增長率,年平均增幅高出GDP增長率6個百分點(見圖10)。要讓債務與GDP 比率迅速下降就要求信貸增長率降幅必須超過6個百分點,使其低于GDP增長率。結果可能沒來得及從去杠桿化中受益,經濟就瀕臨崩潰。

因此,中國的去杠桿化只能緩步推進。宏觀上采取中性貨幣政策,允許偶爾出現增長疲軟,有選擇的實行局部貨幣緊縮,今后仍是放慢杠桿調節作用腳步,為最終實現去杠桿化奠定基礎的有效工具。

由于信貸和名義GDP增長率之間的差距正在縮小,徹底去杠桿化的前提條件正在逐漸形成。如果經濟保持穩定增長,選擇性貨幣緊縮政策可能得到強化(現在起至年底,有可能針對批發性融資市場進行一兩次小幅加息)財政擴張可能相應縮減。

(編譯:杜甜甜、劉暢 編輯:)

推薦