中國日報網2月15日電 據英國《經濟學人》報道,各國央行理應將重點關注通貨膨脹,而在某些情況下,也要關注增長經濟和提高就業率。作為“最后貸款人”,他們有責任維護金融體系。可是,事實上,他們的工作包括還負責資產價格嗎?

這個疑問從20世紀80年代末就有了,當時的美聯儲在股票市場波動時開始削減利率時。這種方法被稱作“格林斯潘對策”(Greenspan put)(格林斯潘1987年至2006年期間任美聯儲主席,而看跌期權是一種防止價格下跌的保險方式)。在量化寬松政策(QE)時代,中央銀行提供的隱性擔保變得更加明確——用新發行貨幣購買資產。中央銀行希望量化寬松政策能有一個“投資組合再平衡效應”,迫使投資者拋掉低收益政府債券,轉而進入企業債券和股票。

然而,市場走勢和中央銀行之間的淵源可能更為久遠。在瑞信發布,由倫敦商學院的埃爾羅伊·迪姆森(Elroy Dimson)、保羅·馬什(Paul Marsh)和的邁克·詩丹頓(Mike Staunton)為最新版的《全球投資回報年鑒》(Global Investment Returns Yearbook)所編寫的一份研究報告中就明確提到。他們從歷史的角度來看待利率和金融市場趨勢之間的關系,并以英國和美國為研究對象。

毫不意外的是,他們發現,當利率下降時,市場表現會比利率上升時更好。自1913年美聯儲成立以來,在寬松周期期間(即第一次降息和第一次增長之間為一個周期)里,美國股票的平均年回報率(扣除物價因素)為9.3%。相比之下,在緊縮周期的實際年回報率僅為2.3%。政府債券的在寬松周期里的回報率為3.6%,在緊縮周期里則僅為0.3%。

這個規律適用于三位研究人員掌握的數據里的21個國家里的大多數國家,這些數據可追溯至1900年。一般而言,降息后的一年中,股票收益會增加8.4個百分點,超過利率上升后的年份。在利率下降時,房地產、藝術品和黃金等替代性資產的表現更好。

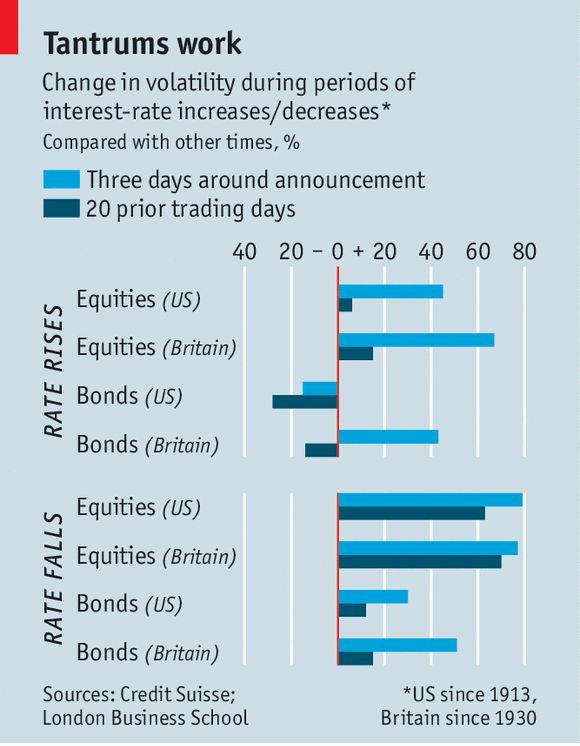

這就是市場對中央銀行政策的反應。也許,更有趣的發現是中央銀行對市場的反應。上圖顯示了股票和債券市場在利率不變、升高和下降時的波動變化。雖然股市(和英國債券市場)在加息后會有一個更大的波動,但幾乎沒有跡象表明在加息前會有波動性加劇的情況。

相比之下,英國和美國的股市在降息前后波動都有波動。有研究學者們表示,中央銀行正在遵循一個粗略經驗規律。當波動性很高的時候,他們會推遲加息,因為擔心會引起進一步的不安,但卻以降息的方式來應對高波動性。

投資者也可能因此能了知道,就算他們像小孩兒那樣發脾氣,中央銀行最終都拯救他們。從長遠來看,這種方式就好像鼓勵了2007年8月危機爆發前的冒險行為一樣。

發小孩脾氣的力量可能仍然會有用。2015年9月,美聯儲推遲了加息,一部分原因是市場反映出了全球經濟的放緩的情況。最近的股市動蕩——在過去的三個月中,體現股市波動性的波動率指數從15上升到26.5——很可能將引起新一輪的警示。在今年開始前,市場預期在2016年會有加息;而現在有一部分人傾向于保持利率不變。本周,現任美聯儲主席珍妮特·耶倫(Jane Yellen)對美國國會的表示支持性的金融環境不夠,也支持這一觀點。

中央銀行是否應該對金融市場波動的影響如此敏感,這是另外一回事了。當資產價格下跌時,財富效應將在更廣泛的經濟環境中顯現,但房地產行業——大西洋兩岸的價格仍在上漲——比股票更有影響力。市場動蕩可能是全球經濟陷于困境之中的指示牌:本周數據顯示,英國、法國、德國和意大利12月的工業生產急劇下降。話又說回來,中央銀行應該能規劃它們自己的經濟展望。

(編譯:鄧卓欣 編輯:王旭泉)

美國邁阿密一機場出現巨型UFO

美國邁阿密一機場出現巨型UFO  高墻之內:探訪泰國重刑犯監獄

高墻之內:探訪泰國重刑犯監獄  丹麥小貓擁有奇異大眼 睡覺時仍半睜

丹麥小貓擁有奇異大眼 睡覺時仍半睜

“雙頭姐妹”共享一個身體 已大學畢業

“雙頭姐妹”共享一個身體 已大學畢業  三萬英尺高空下的地球 沒想到竟如此美麗

三萬英尺高空下的地球 沒想到竟如此美麗  巴西:2016里約動漫節精彩上演 花式Cosplay美女趣味十足

巴西:2016里約動漫節精彩上演 花式Cosplay美女趣味十足

里約奧運會前瞻:美國男子體操隊運動員媒體寫真

里約奧運會前瞻:美國男子體操隊運動員媒體寫真  2016里約奧運會和殘奧會吉祥物亮相

2016里約奧運會和殘奧會吉祥物亮相  散落世界各地的宗教建筑 充滿魔幻色彩呈現視覺盛宴

散落世界各地的宗教建筑 充滿魔幻色彩呈現視覺盛宴

倫敦:著名“不爽貓”蠟像亮相杜莎館 與本尊合影傻傻分不清楚

倫敦:著名“不爽貓”蠟像亮相杜莎館 與本尊合影傻傻分不清楚  里約奧運會前瞻:美國女籃媒體寫真

里約奧運會前瞻:美國女籃媒體寫真  英女子瘋狂迷戀凱蒂貓 3萬英鎊存藏品

英女子瘋狂迷戀凱蒂貓 3萬英鎊存藏品

英國一核潛艇與商船相撞 核潛艇被撞壞

英國一核潛艇與商船相撞 核潛艇被撞壞  我的頭呢?動物“神走位”造視覺錯覺

我的頭呢?動物“神走位”造視覺錯覺  非洲弟子少林寺修行 釋永信出席開班儀式

非洲弟子少林寺修行 釋永信出席開班儀式

湖北十堰現“綠松石王”重達215公斤 價格過千萬

湖北十堰現“綠松石王”重達215公斤 價格過千萬  鄉村教師街頭賣唱 賺錢為學生買教具

鄉村教師街頭賣唱 賺錢為學生買教具  萬萬沒想到!9歲女孩頭竟皮植入4個氣球

萬萬沒想到!9歲女孩頭竟皮植入4個氣球