2個月前,我們剛剛解釋為什么中國施行量化寬松是不可避免的。中規(guī)中矩的解釋是:中國若要通過貶值與美元掛鉤的人民幣來刺激其外向型經(jīng)濟(jì)是有風(fēng)險的,主要因為在過去四個季度資本外流達(dá)3000億美元,此外中國也不想在申請人民幣納入特別提款權(quán)貨幣籃子前,有操縱貨幣之嫌。

很好理解(如果你所在家國央行采用非傳統(tǒng)貨幣政策),中國地方政府將要進(jìn)行萬億元債務(wù)置換,以此來減輕巨額債務(wù)。

因為地方政府通過影子銀行系統(tǒng)渠道來避開債務(wù)發(fā)放限制,此次地方債置換是將高利息貸款換成標(biāo)準(zhǔn)的市政債券,后者是理論上信譽度更高的債券發(fā)行者。該政策已經(jīng)明文規(guī)定,落入實處。但是該政策先行省份在試水后發(fā)現(xiàn)銀行對地方債置換反應(yīng)平平,這就使得中國央行只有兩條路選:1)直接買下所有債券, 2)通過準(zhǔn)許購買該債券的商業(yè)銀行把所購債券抵押做長期現(xiàn)金貸款來增加商業(yè)銀行的購買需求。第一個選項只會讓中國繼續(xù)量化寬松,而另一個選項則類似于歐洲中央銀行的再融資操做。兩者都會給中國央行進(jìn)行大規(guī)模寬松政策的理由,第二個選項冀希望于各銀行可以使用這些現(xiàn)金向更多經(jīng)濟(jì)體進(jìn)行貸款,以此來促進(jìn)增長。

以下是法國興業(yè)銀行[-0.89% 資金 研報]的觀點(注意其對中國地方債置換規(guī)模的預(yù)計):

中國人民銀行可以采取與歐洲中央銀行再融資操作或長期再融資操作類似的措施,將地方政府債券(LGBs)作為抵押品貸給各商業(yè)銀行。中國人民銀行推行的政策是:抵押補充貸款(PSL),這將會激勵各商業(yè)銀行大量購買地方政府債券。此機(jī)制是這樣運行的:各商業(yè)銀行將其貸款轉(zhuǎn)向地方政府融資平臺(LGFVs),后者收益率6%,購買地方政府債券收益率3-4%,向中央銀行長期貸款收益率2-3%。因此各商業(yè)銀行能夠從中收益1-2個百分點。

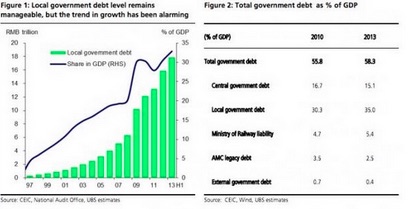

如果中國央行要幫助地方政府重組債務(wù),現(xiàn)在央行采取的地方債置換計劃規(guī)模應(yīng)該與地方債務(wù)存量規(guī)模相當(dāng)。考慮到未來幾年預(yù)算支出也需要一些幫助以吸引需求,所以最終在地方債置換項目上,中國投入20萬億人民幣也不足為奇。

這可能需要5年或更多的時間,取決于債券市場的發(fā)展。政府期望未來更多投資者將會因資產(chǎn)分配和其他理由對地方債券感興趣。如果海外投資者有投資渠道,他們就會著手購買。中國央行現(xiàn)在應(yīng)該啟動地方債券市場,而不是控制這個市場。因此,中國央行不會像歐洲央行和美聯(lián)儲那樣致力于規(guī)定的規(guī)模和速度。至多,中國央行會每年宣布最大額度,今年地方債置換額度可能達(dá)2萬億人民幣,比預(yù)期的地方債務(wù)發(fā)行量1.5萬億人民幣要多。

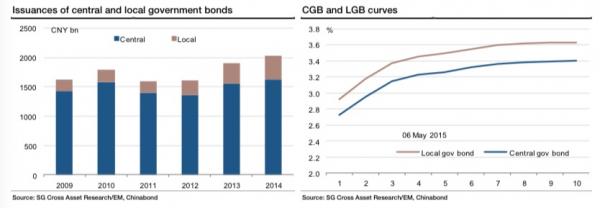

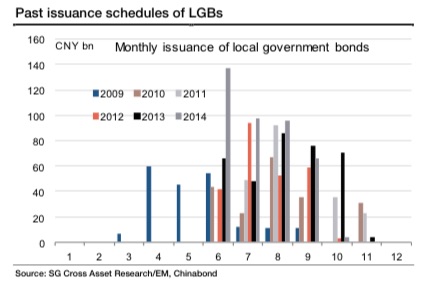

萬億地方債置換計劃的影響不容小覷。除了最初地方債置換的1萬億人民幣和資助財政赤字的6000億人民幣,2015年地方債券發(fā)行量將比去年翻兩番,這就意味著中國央行不得不介入以創(chuàng)造需求。我們可以參考過去的債券發(fā)行來對2015年的債券量有一個概念,以下是過去債券數(shù)據(jù)。

截止到本周一,該計劃正式進(jìn)入官方規(guī)劃,意味著長期再融資操作(這也可以理解成是量化寬松的試行)將在中國變成現(xiàn)實。

以下是華爾街日報觀點:

根據(jù)最新數(shù)據(jù),世界第二大經(jīng)濟(jì)體中國經(jīng)濟(jì)放緩,因此中國正在啟動一項全面經(jīng)濟(jì)刺激措施,鼓勵銀行放松貸款,幫助地方政府重組數(shù)萬億美元債務(wù)。

在財政部、央行、銀監(jiān)會下發(fā)的《關(guān)于2015年采用定向承銷方式發(fā)行地方政府債券有關(guān)事宜的通知》:地方債務(wù)置換措施能夠鼓勵銀行放松貸款,使得為債務(wù)所累的省市政府有喘息之機(jī)。

此次指令核心為中國人民銀行提出的方案,該方案準(zhǔn)許商業(yè)銀行使用所購的地方政府救市債券來對從央行所貸的低成本貸款擔(dān)保。此舉是為了使中國各大銀行可以有更多資金進(jìn)行新貸款放發(fā)。

本周中國東部富裕省份江蘇重啟地方政府債券發(fā)行,而在今年4月因為各銀行猶豫購買這些債券,發(fā)行事宜被推遲。

新加坡經(jīng)紀(jì)行大華繼顯的經(jīng)濟(jì)學(xué)家朱超平在談到美聯(lián)儲和歐洲央行使用債券購買計劃時說:“中央銀行利用這個機(jī)會向各商業(yè)銀行提供資金并且降低利率。這與量化寬松政策起的是同樣的作用。”

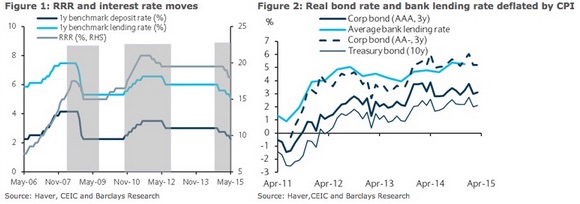

因為該項目可以減輕地方政府GDP占額達(dá)35%的債務(wù)并且通過增加貸款來促進(jìn)經(jīng)濟(jì)發(fā)展,所以這個項目是必須的,但不僅僅只有這兩個理由。中國政府的貨幣困境已經(jīng)使得中央銀行越來越依靠政策利率來刺激經(jīng)濟(jì)發(fā)展,因為存款準(zhǔn)備金率和貸款基準(zhǔn)利率已經(jīng)各下調(diào)兩次,而今年至少會再進(jìn)行3次貸款基準(zhǔn)利率下調(diào),但這些措施都顯然不能遏制經(jīng)濟(jì)速度放緩,實際利率仍然會居高不下,所以需要采取其他措施。

以下是華爾街日報觀點:

中國央行官員最近否認(rèn)需要使用非傳統(tǒng)貨幣調(diào)控工具,他們說,利率還可以繼續(xù)下調(diào),今年5月中國央行宣布再次降息,而這也是自去年11月以來第三次降息。但是越來越多跡象表明中國經(jīng)濟(jì)形勢比經(jīng)濟(jì)學(xué)家預(yù)期的還要疲軟,官員也正在設(shè)法尋求解決法案。

本周三發(fā)布數(shù)據(jù)顯示,工廠,建筑和其他固定資產(chǎn)投資第一季度同比增長12%,是自2000年12月以來最低增速。此次出人意外的投資速度下降是因為房地產(chǎn)投資的不足發(fā)展,這也成為經(jīng)濟(jì)發(fā)展的拖累。同時,4月份工廠產(chǎn)量和零售額也低于預(yù)期。

如果中國要達(dá)到25年來的最低增速目標(biāo)7%,在面對經(jīng)濟(jì)增速急劇放緩形勢下,其政策制定者們要使用更加激進(jìn)的方法促進(jìn)經(jīng)濟(jì)增長。

實施激進(jìn)的措施使得中國央行與美聯(lián)儲,歐洲央行和日本央行和其他國家央行一樣已經(jīng)正式進(jìn)入“非傳統(tǒng)”貨幣政策工具領(lǐng)域。這些國家央行都希望使得本國貨幣和無限的資產(chǎn)負(fù)債能夠?qū)Φ陀陬A(yù)期水平的經(jīng)濟(jì)增長起到作用。我們預(yù)測此舉結(jié)果作用不大(至少在降低利率上,雖然在促進(jìn)風(fēng)險性資產(chǎn)上會有出色的效果),這正如歐洲在進(jìn)行量化寬松前進(jìn)行的長期再融資操作,中國也會走上這條老路。

相關(guān)文章