中國(guó)日?qǐng)?bào)網(wǎng)10月17日電(涂恬)油價(jià)本周大跌的背后,一場(chǎng)全球范圍內(nèi)的“石油博弈”正在逐漸“浮出水面”。

數(shù)據(jù)顯示,紐約商品交易所美國(guó)原油價(jià)格本周二當(dāng)天下跌4.5%,至每桶81.84美元,創(chuàng)下繼2012年6月份以來(lái)最低的收盤(pán)水平。與此同時(shí),北海布倫特油價(jià)本周再次跌破90美元,13日當(dāng)天更是跌至88美元,創(chuàng)下2010年以來(lái)的最低點(diǎn)。

全球油價(jià)為何持續(xù)下跌?對(duì)此,美國(guó)《華爾街日?qǐng)?bào)》10月15日的報(bào)道認(rèn)為,推動(dòng)油價(jià)持續(xù)下跌的重要原因,是全球范圍內(nèi)的石油需求放緩。據(jù)報(bào)道,本周二,國(guó)際能源署(IEA)已經(jīng)將其對(duì)全年石油需求增速的預(yù)期下調(diào)至了5年以來(lái)的最低水平。

而與此同時(shí),盡管油價(jià)大跌,美國(guó)這一“冉冉升起”的全球石油大國(guó)卻似乎無(wú)意控制頁(yè)巖油產(chǎn)量。而在地球的另一邊,老牌石油出口“勁旅”——石油輸出國(guó)組織(OPEC)似乎也無(wú)意減產(chǎn),包括沙特在內(nèi)的多個(gè)中東石油出口大國(guó)甚至表態(tài)稱(chēng),就算價(jià)格因此拉低,自己也愿意承受。

那么,為何明明石油需求已經(jīng)放緩,美國(guó)與歐佩克卻依然不愿減產(chǎn)呢?在這場(chǎng)大國(guó)博弈的背后,雙方的“底線”又究竟是什么?

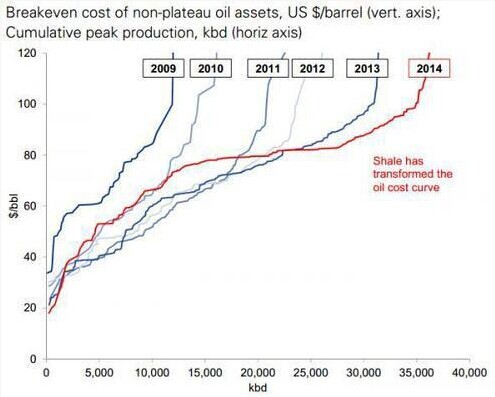

根據(jù)高盛的研究,對(duì)于美國(guó)而言,頁(yè)巖油生產(chǎn)的成本線大約是“85美元”。高盛認(rèn)為,這個(gè)價(jià)格也同時(shí)是中東國(guó)家與美國(guó)這場(chǎng)“石油拉鋸戰(zhàn)”的“生死線”。

高盛認(rèn)為,美國(guó)前三大頁(yè)巖油田的儲(chǔ)量約為目前沙特的國(guó)家原油儲(chǔ)備的三分之一。只要價(jià)格在實(shí)際成本曲線之上,頁(yè)巖油就可盈利,這就意味著只要布倫特原油價(jià)格高于85美元/桶,頁(yè)巖油產(chǎn)量每天可以達(dá)到1100萬(wàn)桶,這對(duì)于OPEC國(guó)家來(lái)講是一個(gè)警戒“紅線”。

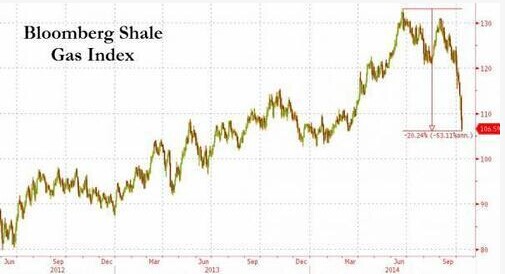

然而,如果油價(jià)跌到85美元/桶以下,情況就完全變了,頁(yè)巖油公司就應(yīng)該開(kāi)始警惕關(guān)注了。目前彭博頁(yè)巖油指數(shù)已經(jīng)跌入熊市:

在油價(jià)下跌的過(guò)程中,沙特阿拉伯表現(xiàn)出了明顯的任由其下跌的意愿,這樣將考驗(yàn)資本市場(chǎng)對(duì)美國(guó)石油生產(chǎn)商的支持。自從2009年美國(guó)頁(yè)巖油革命開(kāi)始以來(lái),此輪油價(jià)下跌是對(duì)美國(guó)該行業(yè)最嚴(yán)峻的一次考驗(yàn)。

此外,據(jù)英國(guó)《金融時(shí)報(bào)》援引前白宮官員Bob McNally的表態(tài)稱(chēng),粗略估算,即使油價(jià)跌到80美元/桶,也僅僅會(huì)導(dǎo)致沙特?fù)p失皮毛,約100-200億美元。但分析師也表示,即使美國(guó)WTI原油價(jià)格低于85美元/桶,美國(guó)頁(yè)巖油公司也還是能夠盈利的。

Wood Mackenzie公司預(yù)計(jì),大部分美國(guó)頁(yè)巖油生產(chǎn)商的收支平衡點(diǎn)是油價(jià)在75美元/桶。如果油價(jià)繼續(xù)下降,頁(yè)巖油產(chǎn)業(yè)的壓力就會(huì)增加。中小型頁(yè)巖油公司這些年來(lái)一直處于現(xiàn)金流赤字的狀態(tài)。頁(yè)巖油井產(chǎn)量的下滑意味著這些公司要不停地開(kāi)采才能夠維持產(chǎn)出,更不用說(shuō)實(shí)現(xiàn)增長(zhǎng)了。

如果開(kāi)采的資金出現(xiàn)問(wèn)題,那么頁(yè)巖油產(chǎn)量將急速下降,或?qū)⒁馕吨?yè)巖油泡沫的破滅。Wood Mackenzie公司的分析師Phani Gadde表示,如果油價(jià)在每桶100美元,那么所有頁(yè)巖油生產(chǎn)商都能夠在2-3年內(nèi)達(dá)到收支平衡;如果油價(jià)降到90美元/桶以下,那么有30%-60% 的生產(chǎn)商都還將處于入不敷出的狀態(tài)。

據(jù)評(píng)級(jí)公司惠譽(yù)的數(shù)據(jù),能源公司發(fā)行的評(píng)級(jí)低于B-的高收益率債券(垃圾債)規(guī)模已經(jīng)達(dá)到750億美元,2009年這個(gè)數(shù)字僅有160億美元。

(編輯:信蓮)

相關(guān)文章