延伸閱讀:外媒:“紅票子”崛起威脅美元地位

人民幣對美元匯率中間價再創新低

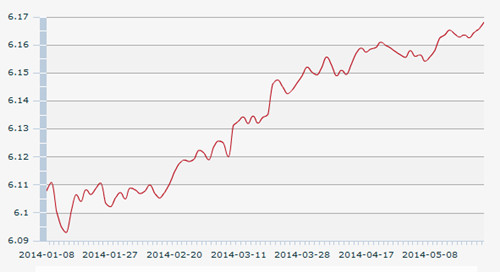

中國人民銀行授權中國外匯交易中心公布,5月23日銀行間外匯市場人民幣兌美元匯率中間價為1美元對人民幣6.1681元,人民幣匯率較前一交易日下調23基點,為去年9月9日以來的新低。

[中證網5月23日報道]隔夜國際市場上,因美國部分經濟數據造好,且市場預計歐洲央行將進一步放寬歐元區的貨幣政策,美元兌其他主要貨幣上漲,美元指數向上突破了半年線的壓制,打開進一步上行空間。人民幣匯率方面,近期中間價與隔夜美元指數保持緊密聯動。從目前來看,人民幣升值預期已經很淡。

[和訊網5月23日報道]美國國債收益率上升激活了美元的吸引力。日內公布的美國上周初請失業金人數有所走高,但是仍然顯示該國的就業市場延續早前改善的勢頭。

正逼近均衡水平

[匯通網5月23日報道]人民幣匯率下周料維持橫盤整理。一股份行交易員稱:“估計5月剩下幾天都這樣了吧,上也上不去,下也下不來。”

[彭博社5月22日電]波士頓研究公司Aite Group LLC的調查顯示,許多參與調查的人士認為人民幣可能會在2020年實現全面可兌換,這是成為儲備貨幣的先決條件。

[環球外匯網5月22日報道]專家表示,在短期內,雙向波動仍然是人民幣匯率的主旋律,年內可能不會再現人民幣單邊升值。市場人士對人民幣匯率正逼近均衡水平日益形成共識。從歷史經驗來看,越是接近均衡匯率水平,市場波動越強烈。而從另一個角度講,愈加接近均衡水平時,匯率低估所形成的“原始”升值動力愈發減弱。

為什么會出現貶值?

今年以來人民幣為什么會出現貶值?財經專欄作家梁海明認為:

原因之一,是要消除外界對人民幣匯率只升不跌的預期。由于中國擁有約4萬億美元的外匯儲備,人民幣升值太快,中國的銀行體系賬面上必會蒙受損失,影響了銀行的穩定性。因此,在如此巨大的游資流入中國,沖擊人民銀行貨幣政策之下,人民銀行非常有誘因容許人民幣貶值,這不但是為了打破人民幣單向升值的預期,給外國投機者狠狠一擊重拳。同時,人民幣匯率有貶有升,也是中國推動外匯市場更加開放的戰略部署。

原因之二,中國要救出口。可能不少讀者沒有留意到,在今年2月,中國出現了非常罕見的外貿赤字,而且赤字高達約300億美元,這個赤字是1998年以來最高的,即使2008年爆發環球金融危機時,中國全年外貿盈余仍高達3000億美元。雖然中國政府正在推行擴大內需政策,以減輕對外貿的依賴,但出口目前仍然是推動中國經濟的三駕馬車之一。

值得注意的是,人民銀行是以市場化手段推動人民幣貶值的,而不是以行政手段操控人民幣匯率。根據人民銀行公布的數據,人民銀行是在3月一共買入了價值約人民幣1740億元的美元,通過這種買入美元的操作來推低人民幣匯率。

意外超跌?

在上述原因之下,人民幣匯率至今年5月貶值了3%左右。但是,梁海明認為,人民幣貶值3%其實是超乎人民銀行預期的。由于市場上此前一直有人民幣只升不貶的觀念,因此,人民幣匯率今年稍微出現貶值之后,讓市場異常意外,不但人民幣結構商品投資人馬上進行平倉,那些聞風而動進行利差交易的投機者也立即平倉退場,從而令人民幣出現恐慌性的貶值。說白了,就是人民銀行原本希望憑借市場化手段,讓人民幣小幅貶值1%至2%,沒想到會引發市場恐慌,導致人民幣貶值幅度超過3%。

人民幣這種過度貶值是非常危險的,由于人民幣大幅匯率連續4個月貶值,已經創下有史以來最長的貶值期,在彭博社(Bloomberg)追蹤的24個新興市場貨幣中,表現僅僅比阿根廷和智利披索、俄羅斯盧布略好,因此造成大量的資金流出,還讓外國投資者望而卻步,減少前往中國投資。

為了阻止這種預期外的情況惡化,市場預料,人民銀行未來很快就會出手終止人民幣匯率的跌勢,未來可望出現雙向波動。

相關文章